For eksempel hvis du for øyeblikket skylder $ 500 på kredittkortet ditt gjennom hele måneden, og din nåværende apr er 17.99%, kan du beregne den månedlige renten ved å dele 17.99% av 12, som er omtrent 1.49%. Multipliser deretter $ 500 x 0.0149 for et beløp på $ 7.45 hver måned.

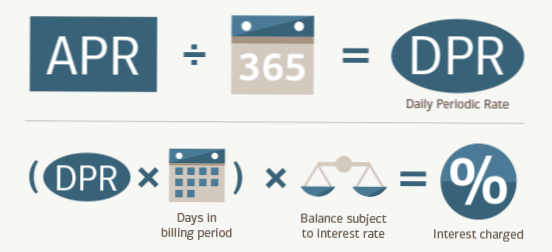

3. Beregn rentekostnadene. Nå som du har funnet både gjennomsnittlig dagsbalanse og dagsrente, kan du beregne rentekostnadene. Dette kan gjøres ved å multiplisere den gjennomsnittlige daglige saldoen din med dagsatsen, og deretter multiplisere dette beløpet med antall dager i faktureringssyklusen din.

For å konvertere en årlig rente til månedlig, bruk formelen "i" delt på "n" eller renter delt på betalingsperioder. For eksempel, for å bestemme den månedlige renten på et $ 1200-lån med ett års betalinger og 10 prosent april, divider med 12 eller 10 ÷ 12, for å komme til 0.0083 prosent som månedssats.

Hvis du har et kredittkort med 24% i april, er det satsen du blir belastet over 12 måneder, som utgjør 2% per måned. Siden månedene varierer i lengde, deler kredittkort APR enda lenger inn i en daglig periodisk rente (DPR). Det er april delt på 365, som vil være 0.065% per dag for et kort med 24% april.

Enkel interesse

Samle informasjon som hovedbeløp, rentesats og totalt antall måneder eller år du skal betale lånet. Beregning: Du kan beregne din totale rente ved å bruke denne formelen: Hovedlånebeløp x rente x tid (aka antall år i løpetid) = rente.

For å beregne kredittkortets rente, er det bare å dele april med 365 (dager i året). Dette vil fortelle deg hvor mye renter du vil bli belastet hver dag når du har en balanse fra måned til måned. For eksempel, hvis april er 15%, blir du belastet renter på den utestående saldoen til en daglig rente på 0.41%.

Jeg betalte hele regningen når den skulle forrige måned og fikk fremdeles belastet renter. ... Dette betyr at hvis du har hatt en saldo, vil du bli belastet renter - noen ganger kalt "restrente" - fra regningen din ble sendt til deg til betalingen din ble mottatt av kortutstederen din.

En årlig prosentsats (APR) er et bredere mål for kostnaden for å låne penger enn renten. APR gjenspeiler renten, eventuelle poeng, pantemegleravgifter og andre gebyrer du betaler for å få lånet. Av den grunn er april vanligvis høyere enn renten.

En god april for et kredittkort er 14% og lavere. Det er omtrent den gjennomsnittlige april blant kredittkorttilbud for personer med utmerket kreditt. Og en god april for et kredittkort er 0%. Rett 0% kredittkort kan hjelpe deg med å unngå renter helt på store billettkjøp eller redusere kostnadene for eksisterende gjeld.

En god april på et personlig lån varierer mellom 3.99% og 11%. Den laveste april på et personlig lån er rundt 3.99%. Og den gjennomsnittlige april for et personlig lån er rundt 11%, ifølge Federal Reserve. Du vil sannsynligvis bare kunne få priser nær 3.99% hvis du har utmerket kreditt.

Er 24.99 apr bra? Ja, jeg vil vurdere 24.99% høy rente. Gjennomsnittssatsen er rundt 19.9%, men det er mulig å få en lavere rente hvis du har god kredittvurdering.

En god april for et første kredittkort er noe under 20%. Det beste kredittkortet med lav rente første gang er Bank of America® Cash Rewards-kredittkort for studenter fordi det tilbyr innledende apr på 0% i 15 måneder ved kjøp og 0% i 15 måneder ved balanseoverføringer, med en vanlig apr på 13.99% - 23.99% (V).

Betal saldoen din hver måned.

Unngå å betale renter på kredittkortkjøpene dine ved å betale hele saldoen hver faktureringssyklus. Motstå fristelsen til å bruke mer enn du kan betale for en gitt måned, og du vil nyte fordelene ved å bruke et kredittkort uten rentekostnader.

Ingen har kommentert denne artikkelen ennå.