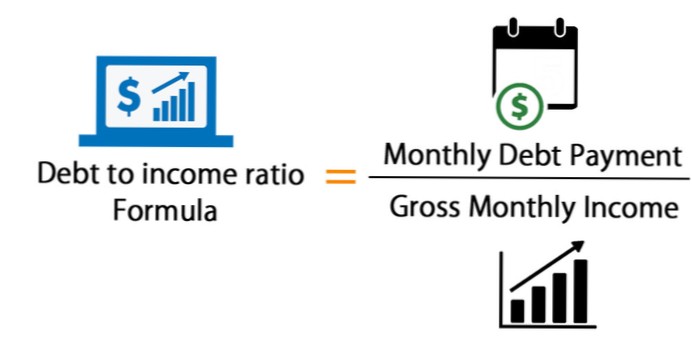

Slik beregner du gjeldsgrad:

For å beregne forholdet mellom gjeld og inntekt, legger du sammen alle dine månedlige gjeldsbetalinger og deler dem med din månedlige bruttoinntekt. Din månedlige bruttoinntekt er vanligvis hvor mye penger du har tjent før skatten og andre fradrag blir tatt ut.

Långivere foretrekker å se en gjeldsgrad som er mindre enn 36%, med ikke mer enn 28% av den gjelden som går til å betjene pantelånet ditt. 1 2 Anta for eksempel at bruttoinntekten er $ 4000 per måned. Maksimumsbeløpet for månedlige boliglånsrelaterte betalinger med 28% vil være $ 1120 ($ 4000 x 0.28 = $ 1120).

Pantelångivere vil at potensielle kunder skal bruke omtrent en tredjedel av inntekten til å betale gjeld. Hvis du prøver å kvalifisere for et pantelån, er det best å holde gjeldsgraden på 36% eller lavere. På den måten vil du forbedre sjansene dine for å få et pantelån med bedre lånevilkår.

DTI-forholdet ditt sammenligner hvor mye du skylder med hvor mye du tjener i en gitt måned. Det inkluderer vanligvis månedlige gjeldsbetalinger som husleie, pantelån, kredittkort, bilbetalinger og annen gjeld. Inkluder eventuell inntekt før skatt og ikke skattepliktig som du vil ta med i resultatene.

Din nåværende leiebetaling er ikke inkludert i gjeldsgraden og påvirker ikke direkte boliglånet du kvalifiserer for. ... Gjeldsgrad for et pantelån varierer vanligvis fra 43% til 50%, avhengig av utlåner og låneprogram.

Gjennomsnittlig amerikansk gjeldsbetaling i 2020: 8.69% av inntekten

Det siste tallet, fra andre kvartal 2020, er 8.69%. Det betyr at den gjennomsnittlige amerikaneren bruker mindre enn 9% av sin månedlige inntekt på gjeldsbetalinger. Det er et stort fall fra 9.69% i 2. kvartal 2019.

35% eller mindre: Ser bra ut - I forhold til inntekten din er gjelden din på et overkommelig nivå. Du har mest sannsynlig penger til overs for å spare eller bruke etter at du har betalt regningene. Långivere ser generelt på en lavere DTI som gunstig. 36% til 49%: Mulighet for å forbedre.

Akkurat som enhver annen gjeld vil studielånet ditt bli vurdert i forhold til gjeld til inntekt (DTI). DTI-forholdet tar hensyn til din månedlige bruttoinntekt sammenlignet med din månedlige gjeld. ... Studielån er $ 250.

Som en generell retningslinje er 43% det høyeste DTI-forholdet en låntaker kan ha og fremdeles bli kvalifisert for pantelån. Ideelt sett foretrekker långivere en gjeld i forhold til inntekt som er lavere enn 36%, og ikke mer enn 28% av den gjelden går til å betjene et pantelån eller leiebetaling. Det maksimale DTI-forholdet varierer fra utlåner til utlåner.

Den vanlige tommelfingerregelen er at du har råd til et pantelån to til to.5 ganger din årlige inntekt. Det er et pantelån på $ 120.000 til $ 150.000 til $ 60.000. Du må imidlertid også ha råd til de månedlige pantelånene.

Hvordan senke gjeldsgraden

Generelt er det en god ide å fullstendig betale kredittkortgjelden din før du søker om et eiendomslån. ... Dette er på grunn av noe kjent som gjeld / inntekt-forholdet ditt (D.T.Jeg.), som er en av de mange faktorene som långivere vurderer før de godkjenner deg for et pantelån.

Ingen har kommentert denne artikkelen ennå.