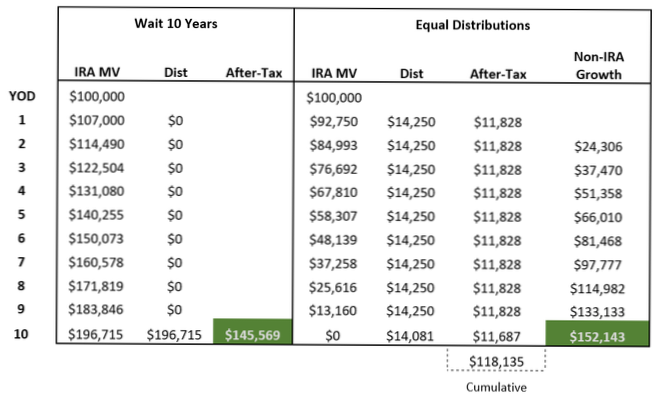

10-ÅRS REGEL. En av de store endringene i SECURE Act var eliminering av IRA-strekningen for de fleste ikke-ektefeller. Den ble erstattet med "10-årsregelen", som sier at de arvede IRA (eller Roth IRA) -midlene må trekkes ut innen utløpet av tiårsperioden etter IRA-eierens død.

Fra og med 2020, for IRAer som går til de fleste ikke-ektefelle begunstigede (ikke inkludert mindreårige barn av eieren, kronisk syke eller funksjonshemmede, de som er mindre enn 10 år yngre, og ordentlig utarbeidet "gjennomsiktig" tillit), må hele IRA være distribuert innen utgangen av det tiende året etter eierens død.

Kvalifiserte utpekte mottakere trenger ikke å bruke 10-årsregelen, og kan velge å ta fordeling over deres eneste forventede levealder.

I henhold til den nye loven må ikke-ektefelle begunstigede ta ut alle midlene i den arvede IRA innen ti år etter at den opprinnelige kontoeieren døde. Det gjelder IRAer arvet etter des. 31. mai 2019.

Enhver annen person som er mindre enn 10 år yngre enn den desedente. Dette er en fangst-alt som inkluderer visse venner og søsken (avhengig av alder), som er identifisert som mottakere av en pensjonskonto.

Du fyller 70½ år etter 31. desember 2019, så du er ikke pålagt å ta minstedistribusjon før du fyller 72 år. Du fylte 72 år 1. juli 2021. Du må ta din første RMD (for 2021) innen 1. april 2022, med påfølgende RMDs 31. desember årlig deretter.

10-ÅRS REGEL. En av de store endringene i SECURE Act var eliminering av IRA-strekningen for de fleste ikke-ektefeller. Det ble erstattet med "10-årsregelen", som sier at de arvede IRA-midlene (eller Roth IRA) må trekkes tilbake innen utløpet av tiårsperioden etter IRA-eierens død.

Mottakere som arvet IRAer før 2020, er bestefar. De får følge de gamle reglene og fortsetter å dra nytte av en Stretch IRA.

Barnebarn faller vanligvis inn under kategorien "Utpekt begunstiget", som betyr at de kan distribuere eiendelene slik de vil, uten RMDs hvert år - så lenge alle eiendeler distribueres innen ti år.

SECURE Acts endringer i reglene etter dødsfallet for eiere av pensjonskontoer (IRA, 401 (k), 403 (b) osv.) vil påvirke mange mottakere som må distribuere midler fra sin (e) arvede konto (er) innen 10 år etter at kontoeierens død døde. ... som din IRA eller 401 (k) -mottaker.

Konvensjonell visdom antyder at å arve en Roth IRA alltid er bedre enn å arve en tradisjonell IRA. ... "Den grunnleggende regelen for Roth IRA-bidrag / konverteringer forblir sant uansett hvem som gjør uttaket - den opprinnelige eieren eller mottakeren," sier Spiegelman.

Hvis den avdøde åpnet sin første Roth IRA i 2016, 2017, 2018, 2019 eller 2020, vil inntektene være skattepliktig hvis de fordeles før den gjeldende femårsperioden er oppe.

Coronavirus Aid, Relief and Economic Security Act, eller CARES Act, fraviker nødvendige utdelinger i løpet av 2020 for IRAer og pensjonsplaner, inkludert mottakere med arvede kontoer. Dette frafallet inkluderer RMD for personer som fylte 70 ½ år i 2019 og tok sin første RMD i 2020.

Ingen har kommentert denne artikkelen ennå.