Å trekke på din egenkapital, enten gjennom et boliglån, HELOC eller utbetaling av refinansiering, er en tredje måte å sikre en investeringseiendom for en langsiktig leie eller finansiere en flip. I de fleste tilfeller er det mulig å låne opptil 80% av boligens egenkapitalverdi for å bruke til kjøp av et andre hjem.

De fleste fastrentelån krever minst 15% forskuddsbetaling for en investeringseiendom med én enhet. Kredittpoengene dine bør være på eller over 620 hvis du søker gjennom Rocket Mortgage®. Långivere vil at du skal legge ned 25% med en rentesats på 620 eller høyere på investeringseiendommer på to til fire enheter.

Her er noen eksempler på eiendommer som ikke gir penger:

Å kvalifisere for et investeringseiendomslån (og et med gunstige vilkår) kan være en vanskelig oppgave. Det er imidlertid ikke umulig. Hvis du undersøker og praktiserer tålmodighet (ved å forbedre kredittpoengene dine og spare penger), vil du sette deg i en bedre posisjon for å sikre investeringslånet du trenger.

2% -regelen er en investeringsstrategi der en investor ikke risikerer mer enn 2% av sin tilgjengelige kapital på en enkelt handel. For å anvende 2% -regelen, må en investor først bestemme sin tilgjengelige kapital, med tanke på fremtidige gebyrer eller provisjoner som kan oppstå ved handel.

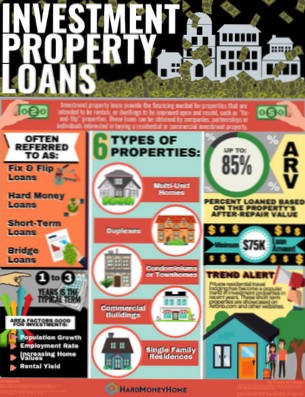

Generelt trenger du en ganske stor forskuddsbetaling for å kjøpe en investeringseiendom. Det kreves vanligvis forskuddsbetaling på minst 20%, og 25% er vanligst.

De fleste eiendomseksperter er enige om at noe over 8% er en god avkastning, men det er best å sikte på over 10% eller 12%. Eiendomsinvestorer kan finne de beste investeringseiendommene med høy kontant avkastning i sin valgte by ved å bruke Mashvisors Property Finder!

Ja, du kan få et 30-årig lån på en investeringseiendom. ... En høyere rente eller kortere låneperiode vil bety høyere månedlige innbetalinger. Et 30-årig lån på investeringseiendommen din vil generelt bety lavere månedlige utbetalinger, men mer renter betalt i løpet av lånets løpetid.

En investeringseiendom er eiendomseiendom kjøpt med den hensikt å tjene avkastning på investeringen enten gjennom leieinntekter, fremtidig videresalg av eiendommen eller begge deler.

Og svaret er nei, det kan du ikke. Boliglån er for eiendommer som låntakeren skal bo i og kalle hjem. Hvis du ønsker å kjøpe en eiendom du vil leie ut og aldri bo i, trenger du et kjøpslån som kan være vanskelig.

En enkel 10-trinns plan for kjøp av din første utleiebolig

30 tips for å finansiere din første investeringseiendom

Ingen har kommentert denne artikkelen ennå.